Chiến tranh và thị trường chứng khoán

Các cuộc chiến tranh luôn là nỗi khiếp sợ của con người nói chung và các nhà đầu tư nói riêng trong suốt chiều dài lịch sử. Khi mà nguy cơ xuất hiện một cuộc chiến mới giữa Nga và Ukraine đang tăng lên thì việc nghiên cứu các trường hợp tương tự trong quá khứ là rất cần thiết.

Lính Nga chuẩn bị lên máy bay quân sự. Nguồn: Reuters

* Bài viết thể hiện quan điểm của Deborah D'Souza

Từ sau sự kiện 11/09/2001 đến nay, Mỹ đã chi khoảng 6,400 tỷ USD cho các cuộc chiến. Vậy chiến tranh ảnh hưởng đến nền kinh tế và thị trường chứng khoán như thế nào? Các chuyên gia đang bàn luận về việc này và chỉ có thời gian mới trả lời được. Tuy nhiên, lịch sử đã cho thấy các cuộc chiến trong quá khứ không khiến thị trường chứng khoán rơi vào xu hướng giảm trong dài hạn.

Thị trường có thể gặp khó khăn ngắn hạn nhưng tốt trong dài hạn

Nghiên cứu của LPL Financial lưu ý rằng cổ phiếu phần lớn đã giảm nhẹ khỏi các xung đột địa chính trị trong quá khứ. John Lynch, Giám đốc chiến lược đầu tư của LPL, cho biết: “Dù sự leo thang này có nghiêm trọng như thế nào đi nữa thì kinh nghiệm đã chỉ ra rằng nó khó có thể tác động đáng kể đến các yếu tố cơ bản của nền kinh tế Mỹ hoặc lợi nhuận của công ty. Chúng tôi sẽ không bán cổ phiếu vì chúng đã vượt qua căng thẳng địa chính trị gia tăng trong quá khứ".

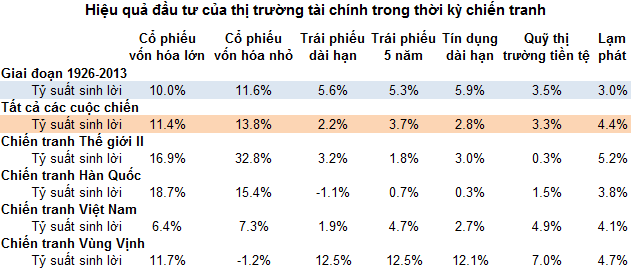

Nguồn: LPL Financial

Ben Carlson, Giám đốc Quản lý Tài sản Định chế tại Ritholtz Wealth Management, cũng từng nhận định: "Từ khi bắt đầu Thế chiến thứ hai năm 1939 cho đến khi kết thúc vào cuối năm 1945, chỉ số Dow Jones tăng tổng cộng 50%, hơn 7% mỗi năm. Trong hai cuộc chiến tồi tệ nhất trong lịch sử hiện đại, thị trường chứng khoán Mỹ đã tăng tổng cộng 115%. Mối quan hệ giữa các cuộc khủng hoảng địa chính trị và sự tăng giảm của thị trường không đơn giản như người ta tưởng".

Lịch sử cho thấy giai đoạn “đu đưa trên miệng hố chiến tranh” như hiện tại ở biên giới Ukraine thường là khi chứng khoán bị ảnh hưởng nặng nề nhất. Vào năm 2015, Viện Tài chính Thụy Sĩ đã nghiên cứu các cuộc xung đột quân sự của Hoa Kỳ sau Thế chiến thứ hai và phát hiện ra rằng trong giai đoạn trước chiến tranh, khả năng chiến tranh gia tăng sẽ làm giảm giá cổ phiếu nhưng sự bùng phát xung đột thực sự lại làm tăng giá chúng. Họ gọi hiện tượng này là "câu đố chiến tranh" và cho biết không có lời giải thích rõ ràng tại sao cổ phiếu lại tăng đáng kể một khi chiến tranh nổ ra sau khúc dạo đầu.

Tương tự, Mark Armbruster, Chủ tịch của Armbruster Capital Management, đã nghiên cứu giai đoạn từ năm 1926 đến tháng 07/2013. Ông nói: "Theo trực giác, người ta sẽ mong đợi sự bất ổn địa chính trị tràn vào thị trường chứng khoán. Tuy nhiên, điều đó đã không xảy ra, ngoại trừ trong Chiến tranh Vùng Vịnh".

Nguồn: Mark Armbruster và Viện CFA

Điển hình trong cuộc xung đột ở Iran, các nhà đầu tư đã gần như quay lưng với các dòng tít của báo chí. Nhà phân tích kỹ thuật Todd Sohn của Strategas nói với The Washington Post: "Nếu năm 2019 dạy cho chúng tôi điều gì thì đó là bạn phải tuân thủ hệ thống giao dịch của mình và không bị cuốn vào dòng chảy tin tức. Thật đáng buồn là các nhà đầu tư vẫn chưa quen với việc này".

Giám đốc chiến lược toàn cầu David Kelly của JPMorgan Funds cho biết: “Một phần lý do của sự bình tĩnh có thể nằm ở sự thay đổi cấu trúc của thị trường dầu mỏ toàn cầu và cách nền kinh tế Mỹ trở nên ít bị tổn thương hơn trước sự biến động giá năng lượng. Các nhà đầu tư ngày nay đã chứng kiến thị trường chứng khoán phục hồi sau vụ 11/09/2001 và cuộc Đại khủng hoảng tài chính, được cho là cú sốc địa chính trị và kinh tế lớn nhất trong thời đại của chúng ta. Điều này khiến các nhà đầu tư dễ dàng bỏ qua các sự kiện".

Xung đột với Nga cũng có thể khiến thị trường dầu mỏ biến động vì Nga là nhà sản xuất dầu thô và khí đốt tự nhiên chủ chốt, với các đường ống dẫn đến nhiều khu vực ở châu Âu. Nếu Nga ngừng hoạt động hoặc cơ sở hạ tầng của họ bị hư hại, điều đó có thể dẫn đến giá năng lượng cao hơn. Sự gián đoạn đến các cảng xung quanh Biển Đen và Biển Baltic cũng có thể gây ra cơn đau đầu về vận chuyển thậm chí còn dẫn đến lạm phát lương thực do ngũ cốc và các mặt hàng chủ lực khác vẫn bị mắc kẹt trên biển.

Điểm mấu chốt nằm ở đâu?

Trong vài năm qua, các thị trường đã được điều kiện để không phản ứng quá mức với các cú sốc chính trị và địa chính trị vì hai lý do:

Thứ nhất, niềm tin rằng sẽ không có sự gia tăng đáng kể sau cú sốc ban đầu.

Thứ hai, các Ngân hàng Trung ương đã có các biện pháp phòng ngừa và ngăn chặn nguy cơ thị trường tài chính biến động quá mức.

Mohamed Aly El-Erian, cố vấn kinh tế trưởng của Allianz, cho rằng các nhà đầu tư mua theo chiến lược bình quân giá xuống nên sử dụng một bộ lọc tổng thể: "Điều này bao gồm việc tìm ra các công ty tốt được thể hiện qua bảng cân đối kế toán lành mạnh và tạo ra dòng tiền lớn. Thị trường tài chính nhận được sự lan tỏa có lợi từ các biện pháp kích thích của Ngân hàng Trung ương và khả năng đạt được lợi nhuận vẫn còn khả quan".

Giới thiệu về tác giả

Deborah D'Souza nhận bằng cử nhân Văn học Anh của trường Cao đẳng Fergusson. Bà lấy bằng thạc sĩ nhân học xã hội tại Đại học Oxford và bằng thạc sĩ báo chí tại Đại học Columbia.

Bà từng là biên tập viên và phụ trách bản tin buổi sáng hàng ngày The Express. Bên cạnh đó, bà thường viết các bài báo tổng hợp thông tin từ các lĩnh vực khác nhau và tập trung vào các vấn đề mang tính hệ thống. Bà đã công tác ở Investopedia, Vice Media (Munchies), Scroll.in, Arré, City and State NY, Psychology Today, Queens Chronicle, DNA và Pune Mirror.

Tác giả bài viết: Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock - FILI

Nguồn tin: vietstock.vn