Góc nhìn đầu tư 2022: Ngành Ngân hàng - Tiếp tục vượt bão

Năm 2022 dự kiến sẽ có những diễn biến khó lường khi mà thông tư về giãn nợ chính thức hết hiệu lực, nhà đầu tư cần quan sát kỹ tỷ lệ nợ xấu và hoạt động trích lập dự phòng. Các ngân hàng có chất lượng tài sản tốt, nợ xấu ở mức thấp, trích lập dự phòng đủ lớn (điển hình là VCB, MBB, BID, TCB, TPB…) sẽ là những ngân hàng an toàn để đầu tư cho mục tiêu dài hạn.

Nền kinh tế nhiều thăng trầm

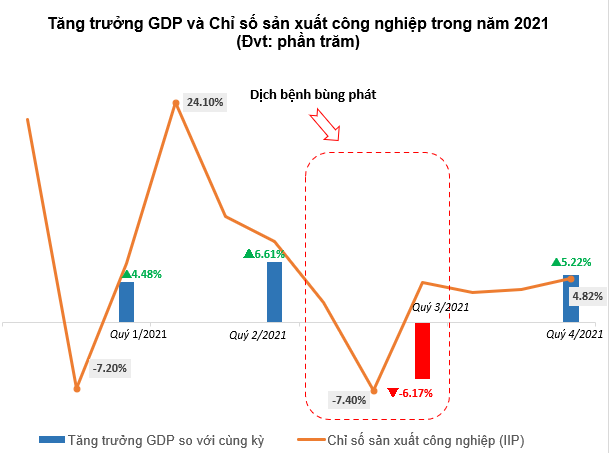

Kinh tế Việt Nam năm 2021 có thể được chia làm 3 giai đoạn chính: Giai đoạn khi dịch bệnh được kiểm soát, giai đoạn dịch bệnh hoàn hành và giai đoạn phục hồi sau đại dịch. Tại hai quý đầu tiên của năm 2021, GDP của Việt Nam tăng ở mức tốt, lần lượt ở mức 4.48% và 6.61%. Khi số ca nhiễm trong nước được kiểm soát ở mức thấp, Việt Nam tràn đầy hy vọng sẽ hoàn thành và đạt mục tiêu tăng trưởng 6.5% được đặt ra vào đầu năm 2021. Tuy vậy, diễn biến bùng phát Covid-19 sau kỳ nghỉ lễ 30/4 và kéo theo đó là liên tiếp các đợt giãn cách kéo dài tại nhiều tỉnh thành đã có tác động tiêu cực đến hoạt động kinh doanh trong phần còn lại của năm.

Quý 03/2021, GDP của Việt Nam giảm sâu 6.17% và chỉ số công nghiệp (IIP) cũng giảm 7.4%. Đây là mức giảm sâu nhất kể từ khi Việt Nam tính và công bố kết quả GDP ra công chúng. Sau một quý thất vọng, kinh tế Việt Nam đã có cho mình sự phục hồi nhẹ vào quý 4/2021 ở mức 5.22%. Tổng sản phẩm trong nước cho cả năm 2021 ước tính chỉ tăng 2.58%, thấp hơn đáng kể so với mục tiêu ban đầu.

Nguồn: VietstockFinance

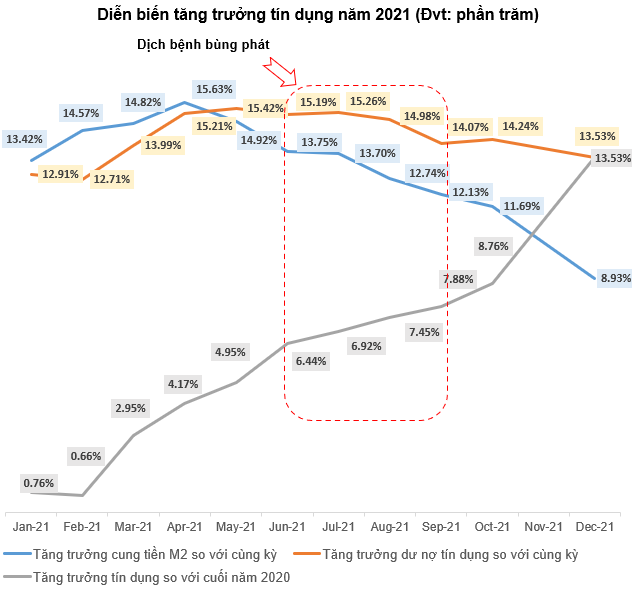

Diễn biến tín dụng trong năm 2021 cũng có những biến động tương tự như nền kinh tế của cả nước. Tăng trưởng tín dụng trong quý 3/2021 đi ngang và ít biến động. Khi mà nền kinh tế đang phải gồng mình chống dịch thì nhu cầu tín dụng cũng nhận lấy cho mình những ảnh hưởng không tốt. Tuy vậy, vào giai đoạn cuối năm, tín dụng đã có sự phục hồi đáng kể nhờ vào độ phủ vaccine cả nước ở mức cao và các biện pháp giãn cách được nới lỏng tại hầu hết tỉnh thành.

Nguồn: Ngân hàng Nhà nước Việt Nam

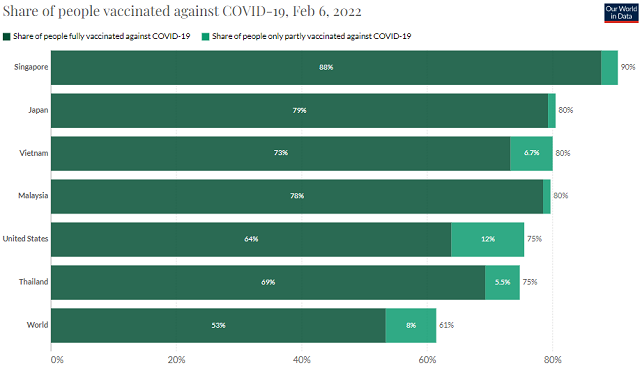

Ngân hàng Nhà Nước sẽ có những chính sách hỗ trợ sự phục hồi của nền kinh tế và cùng với đó có những chính sách ổn định giá cả trên thị trường, lạm phát mục tiêu năm 2022 bình quân sẽ ở khoảng 4%. Định hướng tín dụng được kỳ vọng tăng khoảng 14% và nguồn vốn sẽ được khuyến khích đưa vào hoạt động sản xuất kinh doanh. Ngày 11/01/2022, Quốc Hội đã chính thức thông qua gói hỗ trợ tài khóa với giá trị 300,000 tỷ đồng nhằm giúp nền kinh tế Việt Nam hồi phục mạnh mẽ trong giai đoạn 2022-2023. Độ phủ vaccine của Việt Nam đã đạt mức trên 80%, cùng với nhiều gói kích thích kinh tế được thông qua vào đầu năm 2022, mục tiêu tăng trưởng tín dụng khoảng 14% là hoàn toàn khả thi.

Nguồn: Our World in Data

Nợ xấu của ngành ngân hàng luôn được chú trọng

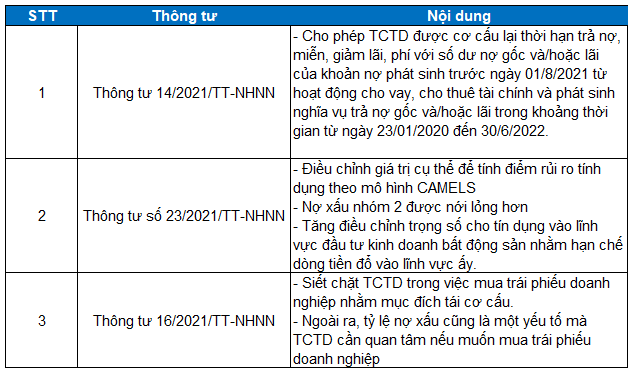

Thông tư 14/2021/TT-NHNN giúp cho ngân hàng có thể giãn ghi nhận nợ xấu và tiến hành trích phòng trải dài cho các năm tiếp theo. Nhờ vậy, lợi nhuận trong ngắn hạn sẽ không thật sự bị ảnh hưởng nhiều. Nhưng nhà đầu tư sẽ phải chú ý hơn về tình hình nợ xấu của ngân hàng, đặc biệt là nửa sau của năm 2022 khi đây cũng là hạn hoãn nghĩa vụ vay nợ theo thông tư 14.

Nguồn: Ngân hàng Nhà nước Việt Nam

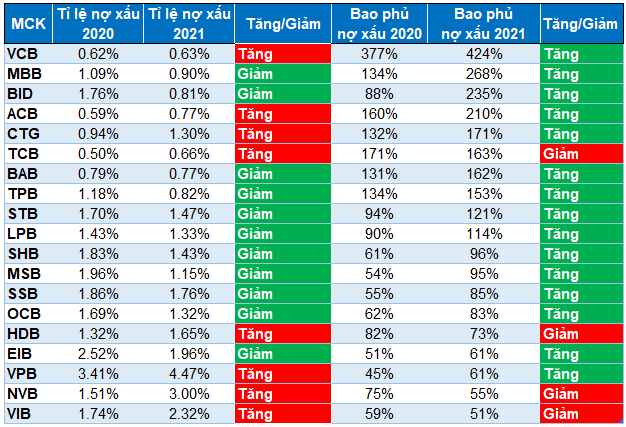

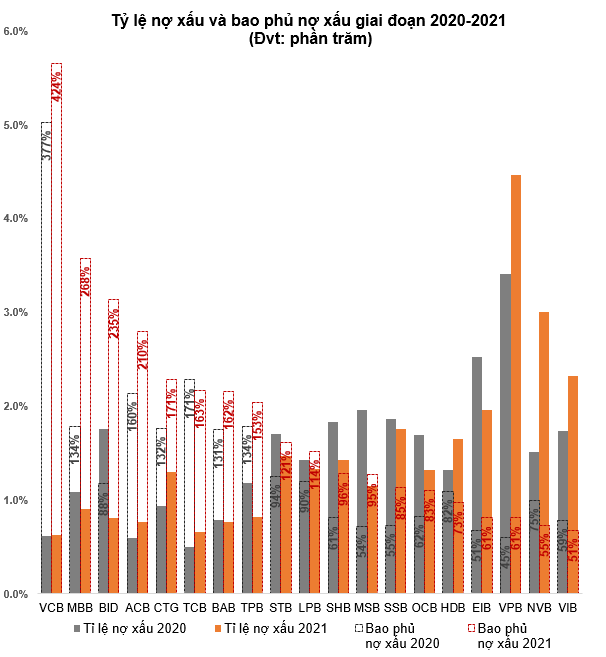

Trong 6 tháng cuối năm 2021, xu hướng đẩy mạnh trích lập dự phòng đã xuất hiện ở hầu hết các ngân hàng dù tỷ lệ nợ xấu của nhiều ngân hàng vẫn chưa được phản ánh đúng mức vào những con số trên các báo cáo tài chính. VCB là ngân hàng có mức trích lập dự phòng lớn nhất ngành ngân hàng tại thời điểm cuối năm 2021, ở mức 424%. Ngân hàng này đã trích lập đủ dự phòng rủi ro cho nợ tái cấu trước hạn 2 năm so với quy định của Ngân hàng Nhà nước tại thông tư 03/2021/TT-NHNN.

Nguồn: VietstockFinance

Hai thông tư 23/2021/TT-NHNN và 16/2021/TT-NHNN đáng chú ý còn lại là công cụ để Ngân hàng Nhà nước điều phối thị trường trái phiếu và dòng tiền sẽ được điều tiết vào hoạt động sản xuất kinh doanh thay vì bất động sản.

Nguồn: VietstockFinance

Lạm phát và chính sách tiền tệ?

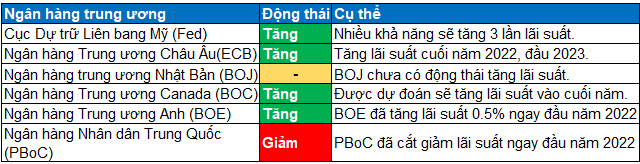

Quan điểm lạm phát “tạm thời” đã được nhiều ngân hàng trung ương trên thế giới loại bỏ vào nửa cuối năm 2021. Đây là cũng bước đi quan trọng tiến tới quá trình thắt chặt tiền tệ trong năm 2022. NHTW Mỹ (Fed) cho biết sẽ đẩy nhanh nhịp độ giảm chương trình mua lại tài sản, đồng thời báo hiệu nâng lãi suất 3 lần trong năm 2022. NHTW châu Âu (ECB) cũng có động thái tương tự như Fed, dự kiến ngân hàng này sẽ tăng lãi suất vào cuối năm 2022 hoặc đầu năm 2023. NHTW Anh (BOE) đã chính thức tăng lãi suất 0.5% vào tháng 01/2022. Hàng loạt các NHTW ở khu vực Đông Âu và Mỹ Latinh cũng đã đồng loạt nâng lãi suất vào những ngày cuối năm 2021.

Thống kê một số động thái quan trọng của các NHTW

Trong khi đó, Việt Nam cùng nhiều NHTW ở Đông Nam Á lại quyết định giữ nguyên mức lãi suất thấp. Cá biệt, NHTW Trung Quốc đã ra quyết định giảm lãi suất nhằm hỗ trợ đà tăng trưởng của nền kinh tế, trong bối cảnh chiến lược “zero Covid” đang có những tác dụng phụ nhất định lên nền kinh tế nước này.

Có thể thấy rằng chính sách lãi suất tại Việt Nam có độ trễ nhất định so với các nền kinh tế phát triển khác. Nguyên do chính là do dịch bệnh Covid-19 bùng phát chậm hơn so với nhiều nơi trên thế giới khoảng 1 năm. Dòng tiền đầu tư thông thường sẽ có xu hướng rút ra khỏi các nền kinh tế có lãi suất thấp để chảy về những nền kinh tế có lãi suất thực cao hơn. Xu hướng này có khả năng sẽ gây áp lực lên tỷ giá VND trong thời gian tới và đòi hỏi NHNN Việt Nam sẽ cần phải có những can thiệp cần thiết để điều hành tỷ giá. Điều thuận lợi là dự trữ ngoại hối của Việt Nam có xu hướng tăng nhờ hoạt động xuất khẩu hiệu quả trong thời gian qua. NHNN đã liên tục có động thái mua ngoại tệ vào để làm bước đệm quan trọng trước những cú sốc tỷ giá có thể xảy ra trong tương lai. Ngoài ra, khi nền kinh tế phục hồi, Việt Nam nhiều khả năng sẽ tiếp tục dùy trì xu hướng xuất siêu, xu hướng này đã kéo dài 6 năm liên tiếp. Trong năm vừa rồi, xuất siêu đã đem lại cho Việt Nam mức thặng dư khoảng 4 tỷ USD.

Lạm phát sẽ là yếu tố then chốt cần phải quan tâm. Nếu lạm phát vượt ra khỏi mục tiêu, NHNN sẽ khó có thể giữ mặt bằng lãi suất thấp như hiện tại. Việc gia tăng lãi suất sớm hơn kế hoạch có thể đem đến những tác động không tốt đến nhu cầu tín dụng của doanh nghiệp.

Nhiều thương vụ Bancassurance được ký kết

Tổng doanh thu phí bảo hiểm toàn thị trường ước đạt 151,993 tỷ đồng, tăng 15.38% so với cùng kỳ năm 2020, trong đó doanh thu phí bảo hiểm lĩnh vực bảo hiểm phi nhân thọ ước đạt 43,890 tỷ đồng, lĩnh vực bảo hiểm nhân thọ ước đạt 108,103 tỷ đồng.

Theo Cục Quản lý, Giám sát bảo hiểm (Bộ Tài chính), năm 2021, mặc dù có khó khăn do COVID-19, tổng doanh thu phí bảo hiểm vẫn ước đạt 214,958 tỷ đồng, tăng 15.59% so với cùng kỳ năm 2020.

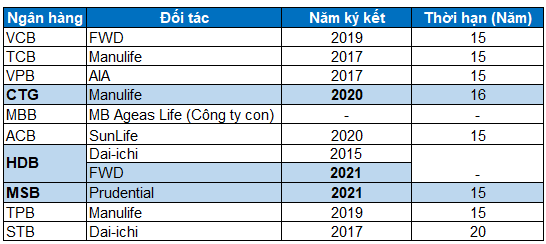

Trong năm vừa qua, thu nhập từ phí bảo hiểm tại các ngân hàng cũng chứng kiến mức tăng tốt bất chấp tình hình giãn cách do dịch bệnh diễn ra vào quý 03/2021. Nhiều thương vụ Bancassurance cũng đã được ký kết thành công trong năm quan. Thương vụ hợp tác lớn như giữa MSB và Prudential cùng với HDB và FWD đã một lần nữa khẳng định xu hướng tăng trưởng của mảng phí dịch vụ bảo hiểm trong những năm tới.

Thống kê các thương vụ Bancassurance nổi bật trong giai đoạn 2015-2021

Một năm bùng nổ của thanh toán phi tiền mặt

Năm 2021 là một năm có giao dịch thanh toán qua hệ thống NAPAS tăng trưởng mạnh, ở mức 94% về khối lượng giao dịch và 131% cho giá trị giao dịch. Giao dịch rút tiền mặt trong khi đó, đã giảm mất 5%. Thời gian giãn cách cũng đã thúc đẩy thói quen thanh toán không tiền mặt. Xu hướng này cũng đang được nhà nước ủng hộ và nằm trong kế hoạch triển khai thực hiện Quyết định số 1813/QĐ-TTg ngày 28/10/2021 về phê duyệt Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2021-2025 của Thủ tướng Chính phủ.

Các ngân hàng có sự chuyển đổi số tốt trong năm qua cùng với chất lượng dịch vụ duy trì ở mức cao như TCB, TPB, HDB hay MBB,… đều đã có mức tăng trưởng dịch vụ thanh toán ở mức 2 chữ số. Không những thế, CASA của các ngân hàng này cũng có sự cải thiện tốt. Bộ đôi TCB và MBB hiện tại đang là hai ngân hàng có mức CASA cao nhất hệ thống ngân hàng. CASA ở mức cao sẽ góp phần làm giảm chi phí đầu vào và nhờ vậy giúp ngân hàng cải thiện biên lợi nhuận.

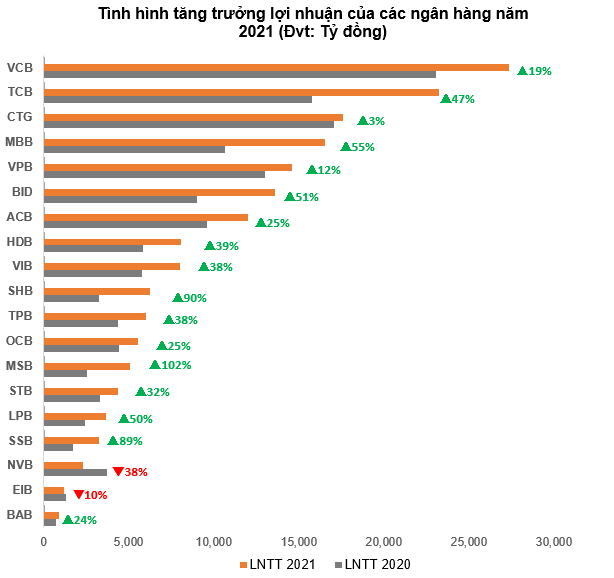

Lợi nhuận trước thuế của nhiều ngân hàng tăng trưởng mạnh.

Lợi nhuận trước thuế tăng mạnh ở hầu hết các ngân hàng bất chấp tình hình dịch bệnh đã tác động tiêu cực đến nền kinh tế, đặc biệt là vào quý 03/2021. Xét theo kết quả kinh doanh, lợi nhuận trước thuế của nhiều ngân hàng đạt mức tăng trưởng tốt. Mà điểm nhấn trong năm qua là sự cải thiện của Net Profit Margin (NIM) và tăng trưởng CASA.

Các ngân hàng lớn có mức tăng trưởng mạnh trong năm 2021 có thể kể đến như VCB (tăng 19%), TCB (tăng 47%), MBB (tăng 55%) hay BID (tăng 51%).

Tuy vậy năm 2022 sẽ có những diễn biến khó lường hơn, đặc biệt là khi thông tư về giãn nợ chính thức hết hiệu lực, nhà đầu tư cần quan sát kỹ tỷ lệ nợ xấu và hoạt động trích lập dự phòng. Các ngân hàng có chất lượng tài sản tốt, nợ xấu ở mức thấp, trích lập dự phòng đủ lớn (điển hình là VCB, MBB, BID, TCB, TPB…) sẽ là những ngân hàng an toàn để đầu tư cho mục tiêu dài hạn.

Tác giả bài viết: Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock - FILI

Nguồn tin: vietstock.vn